DLR Touristik Report: Sommer 2026 – mehr Ferienflüge ab Deutschland

26. Februar 2026

DLR Touristik Report: Sommer 2026 – mehr Ferienflüge ab Deutschland

Mit dem Flugzeug in den Sommerurlaub (Symbolbild)

Der aktuelle DLR Touristik Report prognostiziert für den Sommer 2026 ein weiteres Wachstum des touristischen Flugangebots in Deutschland – auch wenn das Gesamtaufkommen weiterhin unter dem Niveau von 2019 liegt.

Credit:

Yakobchuk Olena – stock.adobe.com

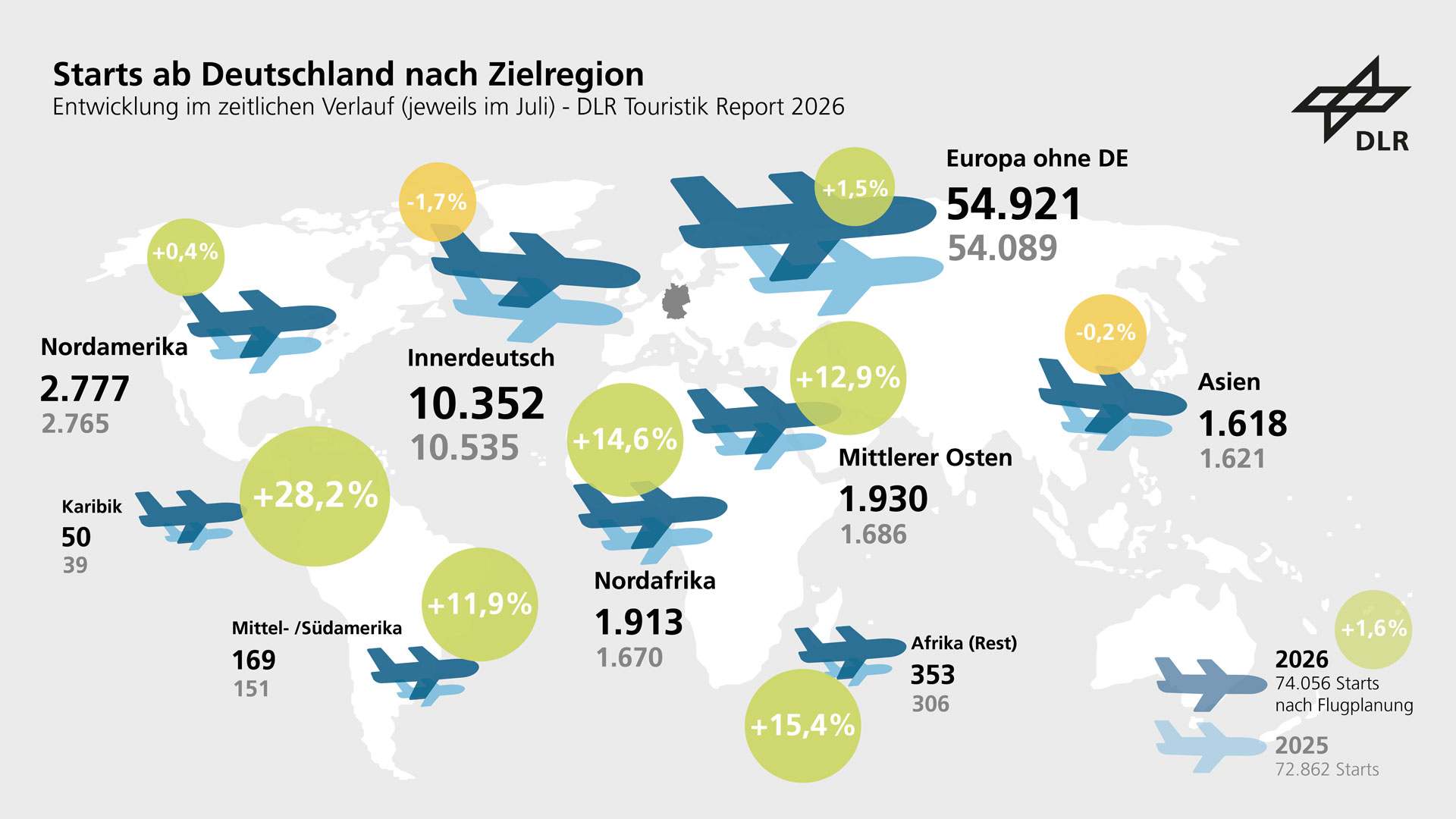

Die Summe aller Flüge ab Deutschland steigt im Sommer 2026 gegenüber 2025 um 1,6 Prozent auf fast 74.100 Starts.

Das touristische Flugangebot ab Deutschland liegt in diesem Sommer 9,4 Prozent über dem Niveau von 2019 und 3,5 Prozent über 2025.

Europa bleibt mit 88 Prozent aller Flüge Hauptzielregion. Kleinere deutsche Flughäfen wachsen überdurchschnittlich stark.

Die vollständige Studie steht unter diesem Artikel zum Download als PDF-Datei bereit.

Schwerpunkte: Luftfahrt, Verkehr, Entwicklung des Flugverkehrs, Reisen

Das Deutsche Zentrum für Luft- und Raumfahrt (DLR) hat den DLR Touristik Report zum Sommer 2026 veröffentlicht. Die Analyse prognostiziert für Juli 2026 rund 74.100 Starts ab Deutschland – ein Plus von 1,6 Prozent gegenüber 2025, jedoch weiterhin 16,8 Prozent unter dem Niveau von 2019. Ein Treiber der Entwicklung bleibt der touristische Luftverkehr, der das Vorkrisenniveau deutlich übertrifft.

Für den Sommer 2026 sehen die Forschenden des DLR-Instituts für Luftverkehr besonders dynamische Zuwächse in klassischen Urlaubsregionen wie der Türkei, den Balkanstaaten und Nordafrika. Gleichzeitig bleibt der innerdeutsche Verkehr strukturell geschwächt und erreicht nur noch etwa die Hälfte des Vorkrisenniveaus. Auch die Erholung der deutschen Flughäfen verläuft unterschiedlich: Große Drehkreuze nähern sich schrittweise dem Niveau von 2019. Kleinere, von Low-Cost-Anbietern und damit teilweise touristisch geprägte Standorte, liegen teils deutlich darüber.

Mit dem DLR Touristik Report analysieren wir regelmäßig strukturelle Veränderungen im deutschen Luftverkehr und ordnen aktuelle Entwicklungen datenbasiert ein. Damit unterstützen wir Entscheidungsträger und Stakeholder in Wirtschaft, Politik und Gesellschaft.

Während der Gesamtluftverkehr noch unter dem Stand von 2019 liegt, wächst das touristische Segment deutlich: Gegenüber 2019 werden 9,4 Prozent mehr touristische Flüge angeboten. Im Vergleich zu 2025 beträgt das Plus 3,5 Prozent. Besonders stark nehmen die Starts in die Türkei (plus 5,9 Prozent), in die Balkanstaaten (plus 11,9 Prozent) sowie nach Nordafrika (plus 15 Prozent) zu. Auch für die Karibik, Marokko, Ägypten, Moldawien und Norwegen wird ein höheres Angebot erwartet.

Zu den klassischen Warmwasserzielen zählen weiterhin Spanien, Portugal und Griechenland. Auf der Langstrecke konzentriert sich das touristische Angebot vor allem auf die Karibik sowie Teile Asiens und Afrikas, während in die USA ein leichter Rückgang erwartet wird.

Europa bleibt dominierend

Rund 88 Prozent aller Flüge ab Deutschland gehen im Sommer 2026 zu europäischen Zielen, darunter etwa 14 Prozent innerdeutsche Verbindungen. Die aufkommensstärksten Zielländer sind Spanien, die Türkei, Italien und Griechenland. Der wichtigste internationale Zielflughafen bleibt Palma de Mallorca Airport mit fast 3.550 geplanten Starts im Juli 2026 von 23 deutschen Flughäfen.

Unterschiedliche Entwicklung der deutschen Flughäfen

Die Erholung verläuft je nach Standort unterschiedlich. Der Flughafen Frankfurt Main wird voraussichtlich rund 95 Prozent des Niveaus von 2019 erreichen. Auch München legt zu, bleibt jedoch noch 13 Prozent unter dem Vorkrisenwert. Kleinere Flughäfen wie Memmingen (plus 3,5 Prozent) und Weeze Niederrhein (plus 11,1 Prozent) überschreiten das Aufkommen von 2019 deutlich. Auch in Friedrichshafen wird ein spürbarer Angebotsausbau erwartet.

Innerdeutscher Verkehr bleibt schwach

Der innerdeutsche Luftverkehr geht im Sommer 2026 leicht zurück und liegt nur noch bei rund der Hälfte des Niveaus von 2019. Von 75 innerdeutschen Strecken werden 56 ausschließlich von Gesellschaften des Lufthansa-Konzerns bedient. Insgesamt erreichen Lufthansa, Eurowings und Lufthansa City Airlines hier einen Marktanteil von 92 Prozent.

Entwicklung der Fluggesellschaften

Gemessen am Anteil der Starts am gesamten deutschen Luftverkehr bleibt die Lufthansa im Sommer 2026 stärkste Anbieterin, gefolgt von Eurowings, Ryanair, Condor und SunExpress. Während Lufthansa mit 23,5 Prozent und Eurowings mit 31,8 Prozent weiterhin deutlich unter ihren jeweiligen Werten von 2019 liegen, verzeichnen touristisch ausgerichtete Airlines teils erhebliche Zuwächse: SunExpress überschreitet das Vorkrisenniveau um etwa 62 Prozent und Air Dolomiti um etwa 59 Prozent. Auch Wizz Air und ihre Tochter Wizz Air Malta wachsen gemeinsam um nahezu 60 Prozent gegenüber 2019. Das geringere Niveau von Lufthansa und Eurowings ist dabei auch darauf zurückzuführen, dass ein Teil der Flüge auf Tochtergesellschaften verlagert wurde.

Wettbewerbsintensive touristische Routen

Auf touristisch geprägten Strecken – etwa zu den Kanaren oder nach Mallorca – herrscht intensiver Wettbewerb zwischen Ferienfluggesellschaften und Low-Cost-Carriern. Im Gegensatz dazu bestehen auf vielen innerdeutschen Routen weiterhin stark konzentrierte Anbieterstrukturen mit nur begrenztem Wettbewerb.

Definition touristischer Luftverkehr und Datengrundlage

Je nach Zielregion unterscheiden sich die Reisemotive deutlich. In klassischen Ferienregionen mit ausgeprägter touristischer Infrastruktur überwiegen Urlaubsreisende, während wirtschaftsstarke Metropolen stärker durch Geschäftsreiseverkehr geprägt sind. Für die Analyse fasst das DLR touristisch geprägte Ziele in fünf Hauptregionen zusammen. Dazu zählen insbesondere Warmwasserziele wie Spanien, Portugal, Griechenland und die Türkei, die Balkanstaaten in Südosteuropa sowie touristische Langstreckenziele in der Karibik, Teilen Asiens, Nordamerikas und Nordafrikas.

Der Bericht basiert auf aktuellen Flugplandaten mit Stand 2. Februar 2026 und betrachtet das geplante Angebot im Juli 2026. Trotz weitgehend abgeschlossener Sommerflugpläne sind kurzfristige Anpassungen durch die Fluggesellschaften möglich.

Vergleich der Abflüge ab Deutschland nach Zielgebiet im zeitlichen Verlauf (im Juli 2025 und 2026)

Im Sommer 2026 gehen nach aktuellem Flugplan rund 88 Prozent der Flüge ab Deutschland zu Zielen innerhalb Europas, ähnlich wie 2025. Außerhalb Europas nehmen die Starts etwa in den Mittleren Osten und nach Nordafrika zu und liegen dort bereits über dem Niveau von 2019.

Mit seinen Berichtsreihen wie dem jährlich erscheinenden DLR Touristik Report oder auch dem zweimal jährlich veröffentlichten DLR MONITOR Luftverkehr und Low-Cost stellt das DLR-Institut für Luftverkehr in Hamburg wissenschaftlich fundierte Analysen zur aktuellen Marktentwicklung bereit. Dabei führt das Institut ökologische, ökonomische, technologische und soziale Aspekte zusammen und bündelt innerhalb des DLR die Kompetenzen zur Analyse der Luftverkehrsmärkte sowie der gesamten Wertschöpfungskette. Ziel ist es, den Luftverkehr als Teil des gesamten Verkehrssystems zu prognostizieren, zu bewerten und aktiv mitzugestalten – insbesondere im Hinblick auf Leistungsfähigkeit, Wettbewerbsfähigkeit und Klimaverträglichkeit.