Günstiges Fliegen bleibt gefragt – Deutschland verliert Marktanteile

13. Juli 2026 | DLR MONITOR Luftverkehr und Low-Cost

Günstiges Fliegen bleibt gefragt – Deutschland verliert Marktanteile

Entwicklung des Low-Cost-Luftverkehrs in Deutschland

Abfluganzeige auf einem internationalen Flughafen. Low-Cost-Angebote befinden sich weltweit auf Wachstumskurs. In Deutschland entwickelt sich dieses Marktsegment jedoch schwächer als in vielen anderen europäischen Ländern.

Bild: 1/2, Credit:

HelloDavidPradoPerucha – Freepik.com

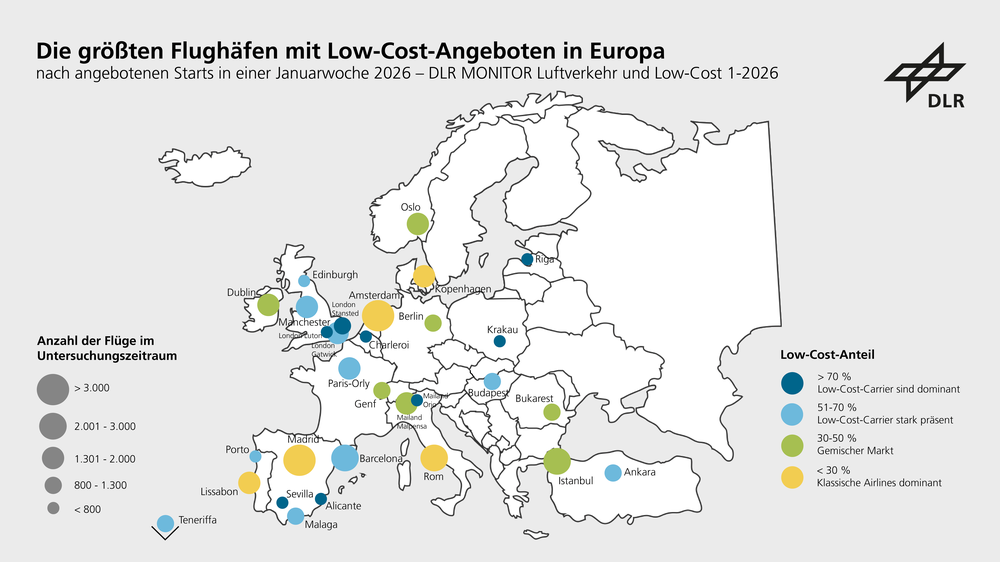

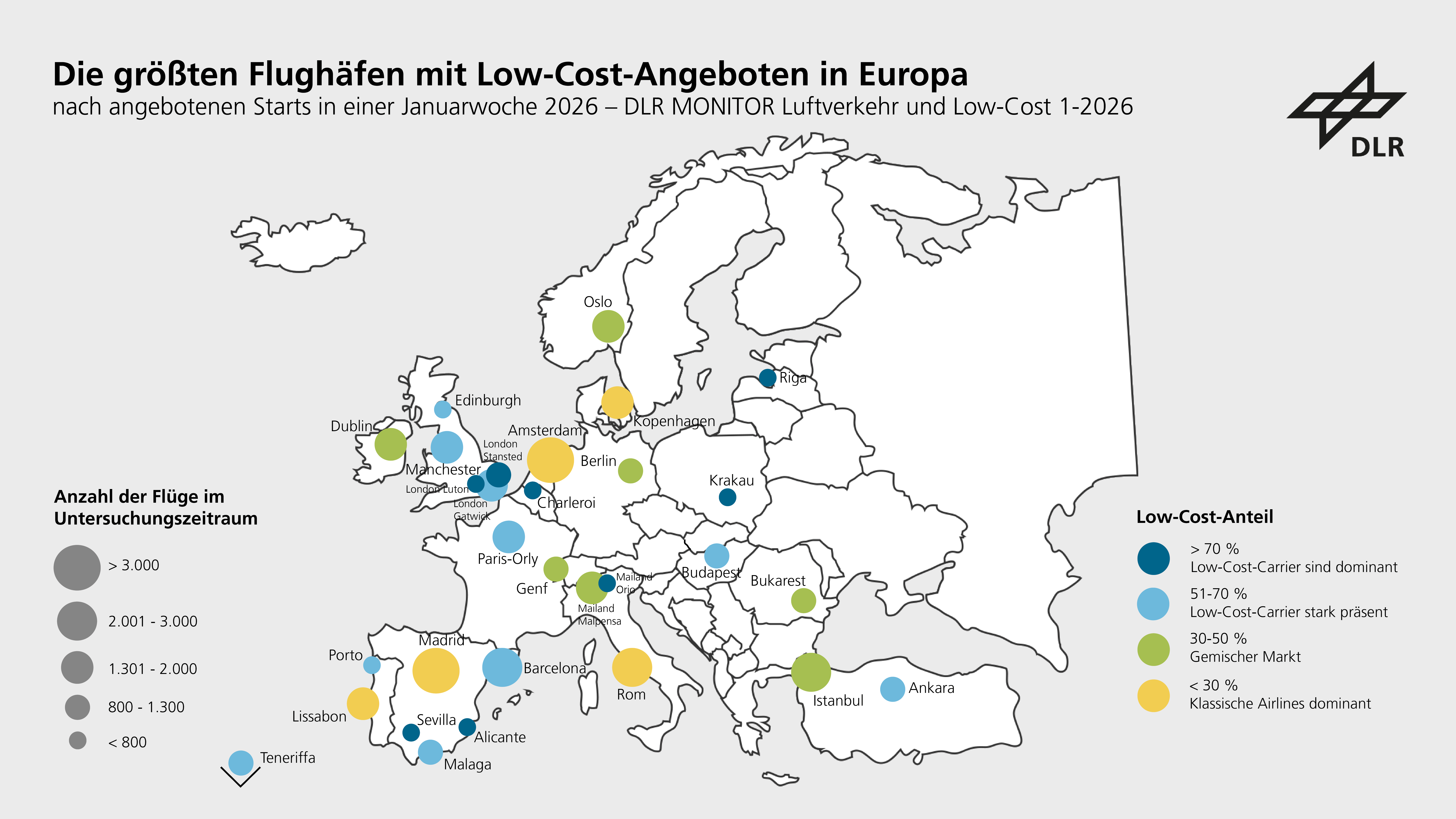

Die größten Flughäfen mit Low-Cost-Angeboten in Europa

Die Karte zeigt die größten europäischen Flughäfen mit Low-Cost-Angeboten in einer Januarwoche 2026. Die Kreisgröße steht für das gesamte Flugangebot, die Farbe für die Bedeutung von Low-Cost-Carriern am jeweiligen Standort. So lassen sich von Low-Cost-Angeboten dominierte Flughäfen, Märkte mit starker Low-Cost-Präsenz sowie gemischte Märkte oder klassische Netzwerk-Hubs unterscheiden. Große blaue Kreise kennzeichnen beispielsweise bedeutende Low-Cost-Standorte, große grüne und gelbe Kreise klassische Drehkreuze mit geringem Low-Cost-Anteil.

Das Low-Cost-Angebot in Deutschland bleibt deutlich unter dem Niveau von 2019.

Weltweit hat der Luftverkehr das Vorkrisenniveau übertroffen: 2025 wurden rund 4,8 Milliarden Passagiere befördert.

Low-Cost-Angebote machen weltweit und in Europa rund ein Drittel aller planmäßigen Passagierflüge aus – in Deutschland rund 20 Prozent.

Preiswerte Flugverbindungen innerhalb Deutschlands sind stark reduziert.

Schwerpunkte: Luftfahrt, Verkehr

Günstige Flugangebote bleiben weltweit gefragt. Rund ein Drittel aller Passagierflüge wird inzwischen von Low-Cost-Airlines durchgeführt. Während sich das Segment in Europa stabil entwickelt, fällt sein Anteil in Deutschland deutlich geringer aus. Gleichzeitig liegen die Flugpreise im Low-Cost-Bereich im Frühjahr 2026 über dem Niveau der Vorjahre. Belastbare Rückschlüsse zu möglichen Auswirkungen des aktuellen Irankriegs lassen sich daraus derzeit jedoch noch nicht ableiten. Zu diesem Ergebnis kommt die aktuelle Ausgabe des MONITOR Luftverkehr und Low-Cost 1/2026 des Deutschen Zentrums für Luft- und Raumfahrt (DLR).

„Der Low-Cost-Markt bleibt ein wichtiger Bestandteil des Luftverkehrs. Gleichzeitig entwickeln sich die europäischen Märkte unterschiedlich: Während sich das Segment in vielen Ländern wieder nahe am Vorkrisenniveau bewegt, bleibt das Angebot hierzulande deutlich darunter“, sagt Dr. Florian Linke, Leiter des DLR-Instituts für Luftverkehr.

Globaler Luftverkehr über Vorkrisenniveau

Der weltweite Luftverkehr übertraf nach 2024 auch im Jahr 2025 das Niveau vor Corona mit rund 4,8 Milliarden beförderten Passagieren. Gleichzeitig bleibt das Low-Cost-Segment von großer Bedeutung: Rund 30,5 Prozent aller planmäßigen Passagierflüge weltweit wurden von Low-Cost-Airlines durchgeführt. Besonders hoch ist ihr Anteil in Europa und Asien mit jeweils rund 35 Prozent. Im Betrachtungszeitraum im Winterflugplan 2026 umfasste das europäische Low-Cost-Angebot fast 40.000 Flüge und mehr als 7.100 Strecken in 44 Länder.

Deutschland entwickelt sich schwächer als der europäische Markt

Von den rund 219 Millionen Passagieren an deutschen Verkehrsflughäfen im Jahr 2025 nutzten knapp 59 Millionen und damit rund 27 Prozent Low-Cost-Angebote.

Während das gesamte Flugangebot in Deutschland im Winter 2026 noch rund 35 Prozent unter dem Niveau von 2019 lag, erreichte Europa insgesamt bereits wieder etwa 88 Prozent des Vorkrisenniveaus. Im Low-Cost-Segment fällt die Entwicklung noch deutlicher aus. Das Angebot in Deutschland umfasste 2.238 Starts und machte damit 21 Prozent des gesamten Verkehrs ab Deutschland aus. Es lag rund 58 Prozent unter dem Niveau von 2019 und 3,4 Prozent unter dem Vorjahreswert. Europaweit blieb das Low-Cost-Angebot dagegen vergleichsweise stabil; der Marktanteil liegt weiterhin bei rund 31 Prozent.

Die Entwicklung spiegelt die Strategien der Fluggesellschaften wider: Europas größter Low-Cost-Anbieter Ryanair hat sein Angebot in Deutschland gegenüber 2019 deutlich reduziert, während die Airline in vielen anderen europäischen Märkten gewachsen ist. Auch easyJet bietet hierzulande nach wie vor weniger Flüge an als vor der Coronakrise.

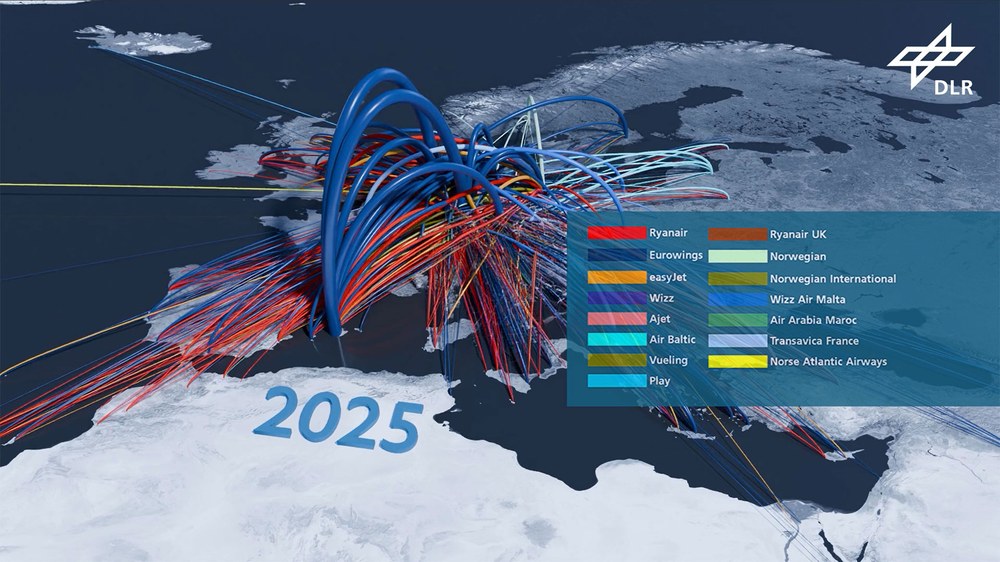

Die Animation zeigt die Entwicklung des Low-Cost-Flugverkehrs in Deutschland von 2000 bis 2025 – vom kleinen Nischenmarkt zum dichten europäischen Streckennetz und dessen Veränderung nach der Coronazeit. Um 2000 gibt es nur wenige Verbindungen, vor allem innerdeutsch sowie nach Großbritannien und Italien. Ab 2002 wächst das Netz stark durch Ryanair, Germanwings und HLX. Bis 2008 entsteht ein auch innerdeutsch dichtes Streckennetz mit vielen Zielen und Airlines wie Air Berlin. Zwischen 2008 und 2014 verlangsamt sich das Wachstum, der Markt reift und konsolidiert sich. Einige Airlines verschwinden, andere gewinnen an Bedeutung, etwa Wizz Air und Eurowings. Ab 2014 nimmt die Konsolidierung zu, besonders nach dem Ende von Air Berlin im Jahr 2017. Bis 2019 erreicht das Netz seinen Höhepunkt mit vielen europäischen und touristischen, aber auch interkontinentalen Zielen. 2020 bricht der Verkehr durch Corona stark ein. Ab 2022 erfolgt der Wiederaufbau, jedoch mit deutlich weniger Inlandsflügen. 2025 wird der Markt vor allem von Eurowings, Ryanair, Wizz Air und easyJet geprägt, mit Schwerpunkten in Berlin und Düsseldorf sowie Zielen wie Palma de Mallorca und London.

Video: Entwicklung des Streckennetzes der Billigflieger im Verkehr mit Deutschland und innerdeutsch

Für die Wiedergabe dieses Videos auf Quickchannel.com ist Ihre Zustimmung zur Speicherung von Daten ('Cookies') erforderlich. Unter Datenschutz-Einstellungen können Sie Ihre Wahl einsehen und verändern.

Video: Entwicklung des Streckennetzes der Billigflieger im Verkehr mit Deutschland und innerdeutsch

Die Animation zeigt die Entwicklung des Low-Cost-Flugverkehrs in Deutschland von 2000 bis 2025 – vom kleinen Nischenmarkt zum dichten europäischen Streckennetz und dessen Veränderung nach der Coronazeit. Um 2000 gibt es nur wenige Verbindungen, vor allem innerdeutsch sowie nach Großbritannien und Italien. Ab 2002 wächst das Netz stark durch Ryanair, Germanwings und HLX. Bis 2008 entsteht ein auch innerdeutsch dichtes Streckennetz mit vielen Zielen und Airlines wie Air Berlin. Zwischen 2008 und 2014 verlangsamt sich das Wachstum, der Markt reift und konsolidiert sich. Einige Airlines verschwinden, andere gewinnen an Bedeutung, etwa Wizz Air und Eurowings. Ab 2014 nimmt die Konsolidierung zu, besonders nach dem Ende von Air Berlin im Jahr 2017. Bis 2019 erreicht das Netz seinen Höhepunkt mit vielen europäischen und touristischen, aber auch interkontinentalen Zielen. 2020 bricht der Verkehr durch Corona stark ein. Ab 2022 erfolgt der Wiederaufbau, jedoch mit deutlich weniger Inlandsflügen. 2025 wird der Markt vor allem von Eurowings, Ryanair, Wizz Air und easyJet geprägt, mit Schwerpunkten in Berlin und Düsseldorf sowie Zielen wie Palma de Mallorca und London.

Innerdeutsche Low-Cost-Verbindungen haben stark an Bedeutung verloren. Ihr Anteil am gesamten Low-Cost-Angebot sank von rund 50 Prozent zu Beginn der Marktentwicklung ab dem Jahr 2002 auf heute etwa zwölf Prozent. In Europa sind Spanien und Großbritannien mit jeweils mehr als 6.000 wöchentlichen Starts wichtigste Quell- und Zielländer vor Italien, Frankreich und der Türkei. Innerdeutsch werden weniger als 300 Flüge pro Woche angeboten – nach mehr als 2.000 im Winterflugplan 2008.

Flughäfen mit hohem Low-Cost-Anteil gewinnen an Bedeutung

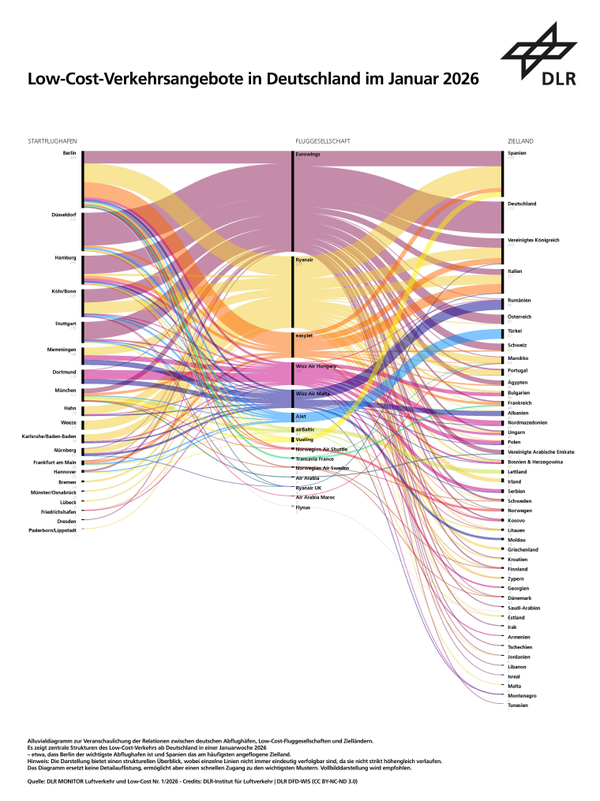

Die Bedeutung des Low-Cost-Segments unterscheidet sich zwischen den deutschen Flughäfen deutlich. Berlin ist mit rund 484 Low-Cost-Abflügen pro Woche der größte Standort, vor Düsseldorf, Hamburg, Köln/Bonn und Stuttgart. Die höchsten Low-Cost-Anteile am Gesamtangebot verzeichnen kleinere Flughäfen wie Weeze, Karlsruhe, Memmingen und Hahn mit jeweils mehr als 90 Prozent, während sie in Frankfurt und München lediglich bei unter fünf Prozent liegen. Mehrere deutsche Flughäfen mit hohem Low-Cost-Anteil haben ihr Verkehrsaufkommen inzwischen wieder auf oder über das Vorkrisenniveau gesteigert.

Ticketpreise im Low-Cost-Markt

Die Auswertung der Ticketpreise zeigt durchschnittliche Bruttopreise zwischen 81 und 141 Euro je nach Fluggesellschaft. Die Werte liegen über den Vergleichswerten früherer Erhebungen des DLR. Im Frühjahr 2026 bot Wizz Air mit durchschnittlich 81 Euro die preisgünstigsten Low-Cost-Flugangebote im deutschen Markt, gefolgt von Ryanair mit 90 Euro und easyJet mit 107 Euro.

Deutliche Unterschiede zeigen sich beim Buchungszeitpunkt. Für Flüge, die einen Tag vor Abflug gebucht wurden, lagen die Durchschnittspreise zwischen 118 und 201 Euro. Bei einer Buchung drei Monate im Voraus wurden Durchschnittswerte zwischen 71 und 97 Euro ermittelt.

Die Auswertung beschreibt die beobachtete Preisentwicklung im Markt zu einem bestimmten Zeitpunkt und bildet damit eine Momentaufnahme, die nur eingeschränkt mit früheren Erhebungen vergleichbar ist. Die Preisentwicklung unterscheidet sich zudem deutlich zwischen einzelnen Strecken, Märkten und Fluggesellschaften. Belastbare Aussagen zu einzelnen Ursachen oder deren jeweiligem Einfluss lassen sich aus den Daten nicht direkt ableiten. Es ist jedoch erkennbar, dass seit dem Beginn des Irankriegs die Preise angestiegen sind.

Aktuelle Entwicklungen im Luftverkehr

Ergänzend zum MONITOR Luftverkehr und Low-Cost beobachtet das DLR mit dem Global Aviation Monitor die monatliche Entwicklung des weltweiten Flugangebots.

Für Juni 2026 zeigen die Daten einen Rückgang der planmäßigen Passagierflüge im Mittleren Osten um rund 19 Prozent gegenüber dem Vorjahr. In Deutschland gingen die Gesamtabflüge um etwa sechs Prozent zurück, weltweit um rund ein Prozent. Die Kapazität ab Deutschland auf den Strecken nach Afrika, Südamerika und Asien wurde erhöht, während das Flugangebot nach Europa zurückging und die Flüge in den Nahen Osten (minus 27 Prozent) deutlich sanken.

Diese Daten liefern erste Hinweise auf aktuelle Marktentwicklungen. Für längerfristige Auswirkungen auf den globalen Luftverkehr lassen sich daraus derzeit noch keine belastbaren Schlussfolgerungen ableiten.

Hintergrundinfo: DLR MONITOR Luftverkehr und Low-Cost

Der MONITOR Luftverkehr und Low-Cost des DLR-Instituts für Luftverkehr erscheint zweimal jährlich und analysiert die Entwicklung des weltweiten Luftverkehrs sowie des Low-Cost-Segments. Neben globalen Markttrends umfasst die Publikation vertiefte Auswertungen für Europa und Deutschland. Der Monitor führt die frühere Reihe DLR Low Cost Monitor in erweiterter Form fort und ordnet Entwicklungen im Low-Cost-Markt in den Gesamtluftverkehr ein.

Das DLR-Institut für Luftverkehr erforscht Luftverkehrsmärkte, Betriebs- und Flottenkonzepte sowie die Wechselwirkungen zwischen wirtschaftlichen, technologischen, ökologischen und gesellschaftlichen Faktoren. Mit seinen Analysen und Modellen unterstützt es die Bewertung und Gestaltung eines leistungsfähigen und nachhaltigen Luftverkehrssystems.

Methodische Einordnung

Die klassischen Unterschiede zwischen Low-Cost-, Netzwerk- und Touristikfluggesellschaften haben sich in den vergangenen Jahren zunehmend abgeschwächt. Viele Anbieter verfolgen heute hybride Geschäftsmodelle, wodurch eine eindeutige Zuordnung einzelner Marktteilnehmer erschwert wird.

Für die Analysen des DLR werden Fluggesellschaften dem Low-Cost-Segment zugeordnet, wenn ihr Angebot überwiegend auf allgemein zugängliche und preisgünstige Flugverbindungen ausgerichtet ist.

Grundlage der aktuellen Auswertungen sind Flugplandaten einer Januarwoche des Winterflugplans 2026, Preisabfragen für ausgewählte Verbindungen im Frühjahr 2026 sowie Daten des DLR Global Aviation Monitor Juni 2026.

{kind=link}